Zmień system żywnościowy!

Zróbmy to razem

Zróbmy to razem

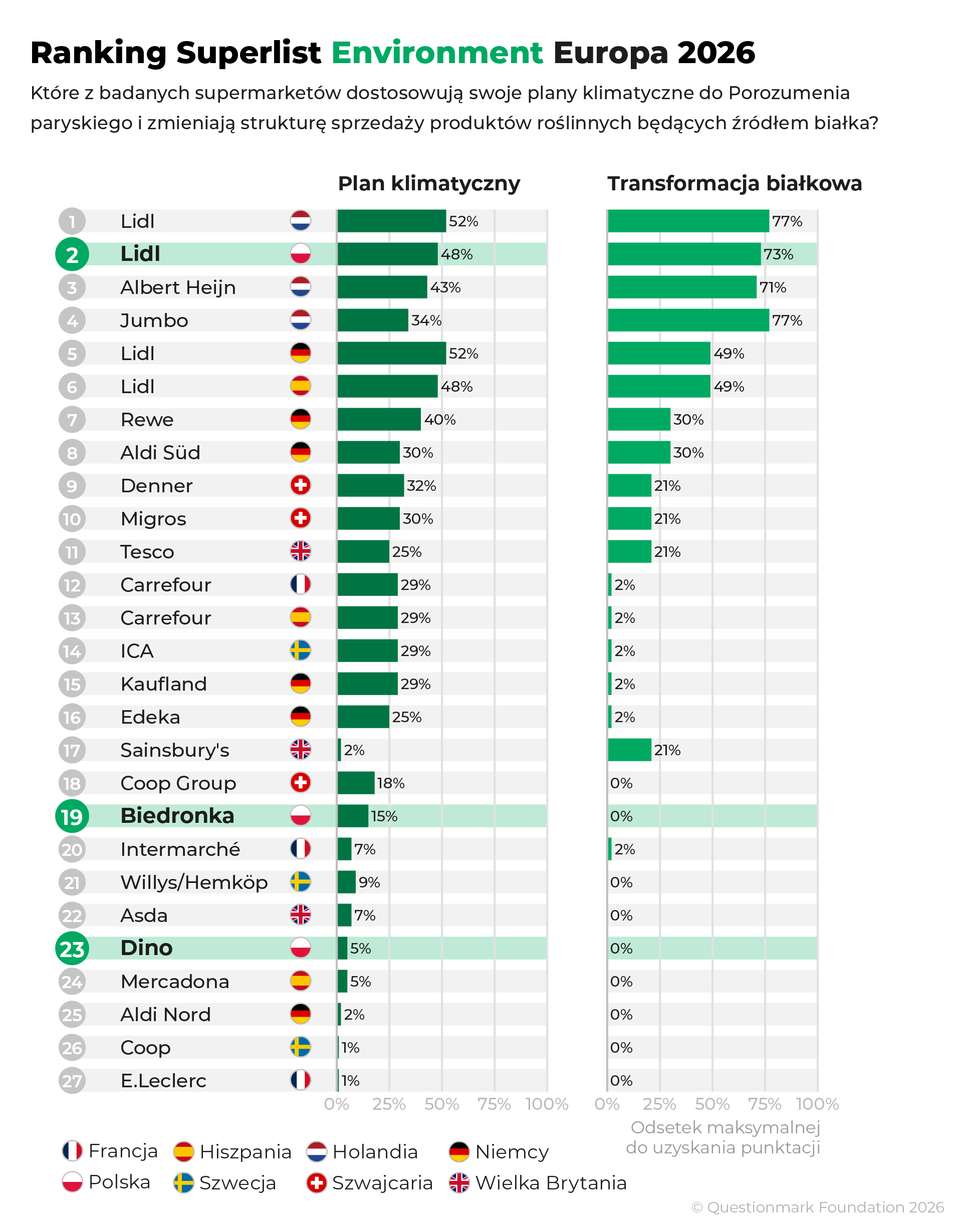

Questionmark wraz z WWF Holandia, ProVeg International oraz Madre Brava przeanalizowały, w jaki sposób europejskie sieci handlowe wpływają na klimat i środowisko poprzez swoją ofertę żywności oraz na ile ich działania są zgodne z celami Porozumienia Paryskiego. Ocena dotyczyła gotowości i skuteczności supermarketów w ograniczaniu emisji gazów cieplarnianych, ze szczególnym uwzględnieniem zmiany struktury sprzedaży żywności na bardziej roślinną. To pierwsze w Europie zestawienie tego typu, obejmujące osiem krajów i 27 największych sieci handlowych. W europejskiej czołówce planów transformacji klimatycznej i białkowej znalazł się Lidl Polska.

W ramach raportu Superlist Environment Europe 2026, pierwszego europejskiego środowiskowego rankingu sieci handlowych, przeanalizowano rzeczywiste zaangażowanie supermarketów w ograniczanie ich wpływu na klimat. Oceniono przede wszystkim, czy sieci handlowe posiadają krótkoterminowe cele redukcji emisji gazów cieplarnianych (wyznaczone na 2035 rok lub wcześniej) oraz czy cele te są poparte publicznie dostępnymi, konkretnymi i mierzalnymi planami działań. Szczególną uwagę poświęcono emisjom z zakresu Scope 3, czyli tym powstającym w łańcuchu dostaw, które odpowiadają za zdecydowaną większość śladu węglowego supermarketów.

Analiza objęła również faktyczny poziom emisji gazów cieplarnianych oraz ich zmiany w czasie, aby sprawdzić, czy deklarowane ambicje przekładają się na realne redukcje. Oceniano przy tym jakość i kompletność raportowania, w tym ujawnianie emisji w zakresach Scope 1, 2 i 3, a także rozróżnienie emisji związanych z rolnictwem, użytkowaniem gruntów i leśnictwem (FLAG) od pozostałych emisji pośrednich (non-FLAG).

Istotnym elementem analizy była także tzw. transformacja białkowa. Oceniono, jaki jest udział produktów roślinnych i zwierzęcych w sprzedaży sieci handlowych oraz czy supermarkety mierzą i publikują ten wskaźnik. Sprawdzono również, czy wyznaczane są cele zwiększania sprzedaży białka roślinnego przy jednoczesnym ograniczaniu sprzedaży białka pochodzenia zwierzęcego oraz na ile cele te są zgodne z naukowymi zaleceniami diety planetarnej EAT-Lancet.

Kolejnym obszarem oceny było wsparcie udzielane dostawcom. Sprawdzono, czy sieci handlowe ograniczają się jedynie do deklaracji i działań edukacyjnych, czy też realnie inwestują środki finansowe w redukcję emisji w rolnictwie i w całym łańcuchu dostaw. To właśnie bezpośrednie inwestycje uznano za kluczowe dla osiągnięcia trwałych i mierzalnych efektów klimatycznych.

Całość zestawiono w porównaniu międzynarodowym obejmującym 27 największych sieci handlowych działających w ośmiu krajach Europy. Ranking umożliwił porównanie poziomu ambicji i zakresu działań poszczególnych firm oraz zawierał odrębną, pogłębioną analizę rynku polskiego, obejmującą sieci Lidl, Biedronka i Dino.

Polski kontekst ma szczególne znaczenie, ponieważ rynek handlu detalicznego należy do największych w Europie, a jednocześnie jest silnie skoncentrowany. Trzy sieci – Lidl, Biedronka i Dino – odpowiadają za blisko trzy czwarte sprzedaży detalicznej żywności w kraju. Oznacza to, że decyzje podejmowane przez niewielką liczbę podmiotów mają realny wpływ na strukturę diety milionów Polek i Polaków oraz na emisje generowane w całym łańcuchu dostaw.

Zebrane dane wskazują, że na tle Europy Polska znajduje się na wczesnym etapie transformacji klimatycznej sektora handlu. Spośród trzech badanych sieci jedynie Lidl Polska posiada szczegółowy plan działań klimatycznych oraz uwzględnia transformację białkową w swojej strategii, raportując udział produktów roślinnych i wyznaczając cele zgodne z zaleceniami diety planetarnej. Biedronka i Dino, mimo swojej dominującej pozycji rynkowej, pozostają wyraźnie w tyle. Nie wykazują realnych postępów w redukcji emisji, nie raportują struktury sprzedaży białka i nie traktują zmiany diety jako narzędzia polityki klimatycznej.

Potencjał redukcji emisji w polskim handlu detalicznym pozostaje w dużej mierze niewykorzystany. Brak jasnych celów, przejrzystego raportowania oraz inwestycji w łańcuchy dostaw sprawia, że deklaracje klimatyczne nie przekładają się na realne zmiany. Tymczasem to właśnie supermarkety – poprzez skalę działalności i wpływ na wybory konsumenckie – mogą odegrać kluczową rolę w przyspieszeniu transformacji systemu żywnościowego, pod warunkiem że ambicje zostaną wsparte konkretnymi działaniami.

Budowa zrównoważonego systemu żywnościowego w Polsce wymaga współpracy i współodpowiedzialności. Uwzględnienie w strategiach działań na rzecz klimatu oraz zwiększanie roli białka roślinnego w ofercie handlowej to konkretne kroki, które mogą przyspieszyć pozytywną zmianę – podsumowuje Marcin Tischner, Senior Strategic Manager w ProVeg Polska.

Jakie płyną wnioski z badań? Dane pokazują, że europejskie supermarkety wciąż nie idą w kierunku zgodnym z celami Porozumienia Paryskiego. Choć wiele sieci deklaruje ambicje klimatyczne, tylko nieliczne mają krótkoterminowe cele redukcji emisji, poparte konkretnymi i mierzalnymi planami działań. W praktyce większość firm nie dysponuje narzędziami pozwalającymi na realne i szybkie ograniczenie śladu węglowego.

Największym wyzwaniem pozostają emisje z zakresu Scope 3, czyli te powstające w łańcuchu dostaw. Stanowią one zdecydowaną większość emisji supermarketów, a jednocześnie są najsłabiej uwzględniane w strategiach klimatycznych. Brakuje precyzyjnych celów redukcyjnych oraz systemowego wsparcia dla dostawców, które pozwoliłoby na trwałe ograniczenie emisji w rolnictwie i przetwórstwie.

Analiza pokazuje też, że transformacja białkowa jest jednym z najbardziej niedocenianych, a zarazem skutecznych sposobów ograniczania emisji w handlu detalicznym. Tylko część sieci mierzy i publikuje udział produktów roślinnych i zwierzęcych, a jeszcze mniej wyznacza cele zwiększania sprzedaży białka roślinnego. Potencjał zmiany struktury oferty – kluczowy z perspektywy klimatu, zdrowia i bezpieczeństwa żywnościowego – pozostaje więc w dużej mierze niewykorzystany.

Wyraźne są też różnice między liderami a resztą rynku. Nieliczne sieci zaczynają łączyć cele klimatyczne, transformację białkową i raportowanie emisji w spójną strategię biznesową, podczas gdy większość pozostaje na etapie deklaracji. Brak przejrzystości i porównywalnych danych utrudnia ocenę postępów i zmniejsza presję konkurencyjną na ambitniejsze działania.

Całościowo analiza pokazuje, że bez szybkiego przejścia od deklaracji do wdrożeń europejskie supermarkety nie odegrają oczekiwanej roli w transformacji systemu żywnościowego. Ich wpływ na produkcję i konsumpcję sprawia, że mogą być zarówno częścią problemu, jak i kluczowym aktorem zmiany.

Raport dostępny tutaj.

Photo by Zoshua Colah on Unsplash